【开户必备】广发证券、银河证券、国泰海通证券等头部券商万0.6棉舞最低佣金开户,唯一低佣开户方式:添加微信号 zqkdbwx ,回复【开】。

现在适合咱们低风险投资者的产品,越来越少了:

存款利率持续走低,银行理财又有封闭期,有没有其它资产可以作为两者的补充,更好的实现资产配置呢?

课代表推荐大家可以看看纯债基金。

债券作为绝大多数低风险产品的底层基石,一直是我们理财躲不过的一种资产。

自从去年12月开始,债市一直飘红,早点定投的财神,都吃到肉了。

比如被称为“纯债基金天花板”的鹏华丰禄纯债,今年以来涨了1.53%,净值已经超过去年债市回撤前的水平了。

很多朋友经历过去年债市大跌,对债基心里还有点担心。

但是看到债市最近涨的这么好,开始蠢蠢欲动,想要进场。

今天课代表就跟大家聊聊,纯债基金这种产品,应该怎么买才能赚到钱?

一、纯债基金的优势在哪?

纯债基金主要投资债券(债券类资产占比在80%以上),不投资股票、可转债等权益类资产。

相比偏股基金和混合基金,纯债基金的优势是:

一、回撤相对比较低,风险可控。

纯债基金只投债券,持仓更为纯粹,在基金大家庭里算风险相对比较低的品种。

由于有票息收益打底,一般的净值波动,一段时间之后都能通过票息收益填平,净值修复能力非常强。

所以长期走势一直会是向上的。

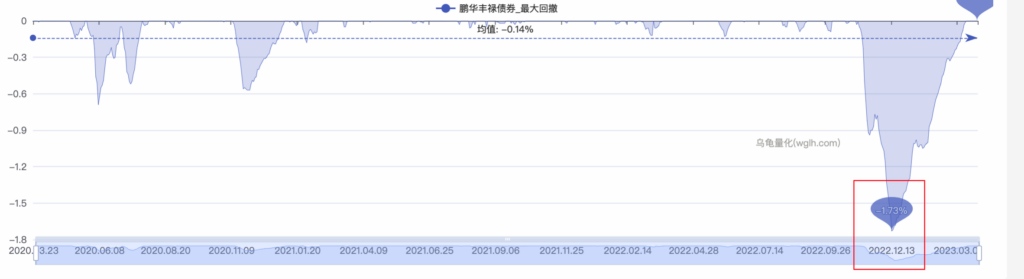

以纯债天花板鹏华丰禄为例,就算经历去年债市大跌,最大回撤也仅为1.73%,风险远远小于偏股型基金的平均水平。

二、历史收益比较稳健。

还是以鹏华丰禄举例子,这款基金近5年的净值均为正增长,收益相比偏股基金更稳健。

三、管理费用比较低。

纯债基金只投债券,基金经理管理起来没有偏股基金那么复杂。

所以相比股票基金和混合基金动辄1.5%的管理费,纯债基金的费率水平是比较低的。

二、纯债基金的收益来源

纯债基金的收益主要来自于两部分:

一、票息收益。

债券听起来很复杂,其实本质就是一张“借条”。

借钱的一方提前和你约定好「还款期限」和「利息」。

还款期限一到,你就可以凭债券,拿回本金和利息所带来的收益。

✅假设你买了某公司发行的债券,面值100元,票面利率8%。

到期之后你能拿到:100元*8%=8元。

这8块钱就是票息收益。

只要不违约,到期就要雷打不动的付给你。

所以说票息是纯债基金最稳定的收益来源。

二、资本利得。

债券不光可以收息,还可以跟股票一样在市场上进行自由交易。

有交易就会有价格变动。

有经验的基金经理通过判断市场走势低买高卖,从中赚取到的差价就叫资本利得。

三、纯债基金的风险

纯债基金的风险主要也分两部分:

一、市场利率变动。

如果市场利率下降,新发行债券的利率不如老债券高,就会导致老债券的价格上涨,从而带着债基的净值也跟着上涨。

反之,如果市场利率上升,新发行债券的利率高于老债券,就会导致老债券的性价比变低,价格下跌,从而带着债基的净值也跟着跌。

二、债务违约。

债务违约,简单理解就是借钱的人还不上钱了。

违约风险的高低,其实主要和债券发行主体的信用有关。

这里我展开讲讲。

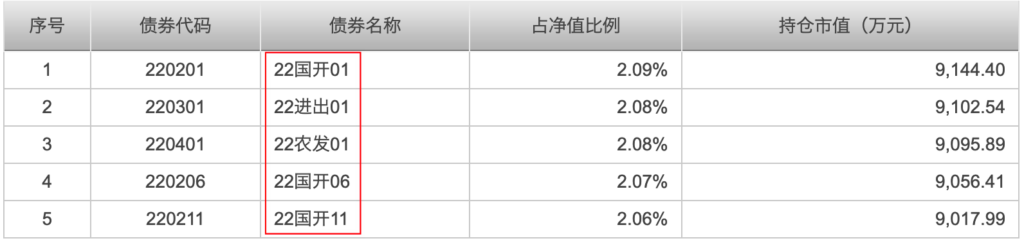

通常以国家机关为主体发行的债券叫做「利率债」,主要有国债、国开债、政策金融债、地方政府债等等。

比如我们看名字里带“国开”、“进出”、“农发”等类似字眼的债,都属于利率债。

这些债因为有着国家的信用做担保,不太可能会出问题。

所以一般也被视为无风险债券。

除了国家以外,其他的主体发行的债券,统一称为「信用债」。

信用债就有违约风险了。

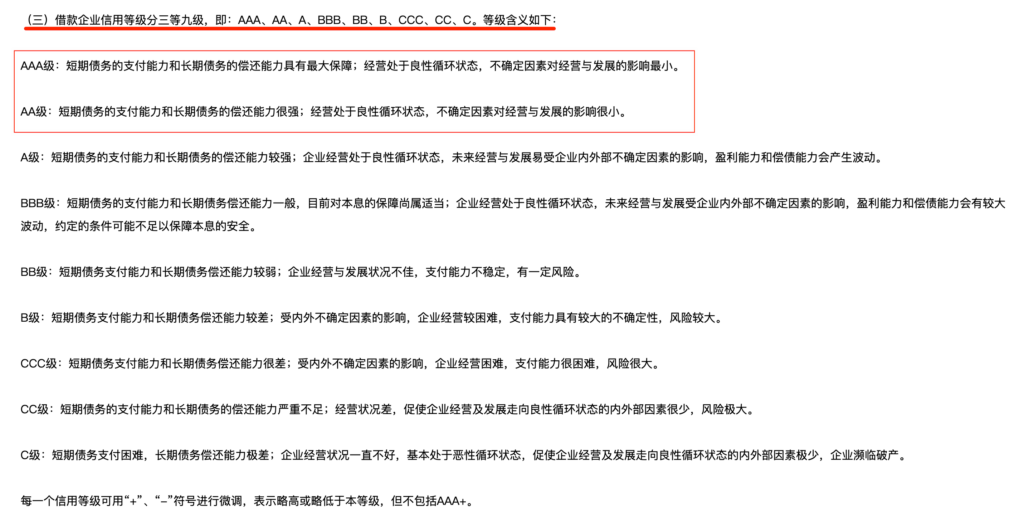

根据人民银行的要求,每个主体在发行债券的时候都会被评定信用评级,分为AAA、AA、A、BBB、等9个等级。

一般来说,信用评级越高,风险越低。

举个例子:像“20浦发二级01”这款债券就属于上海浦东发展银行发行的信用债。

通过公开的信用评级报告我们可以看出,它的评级为AAA级别。

这种就几乎没什么风险。

看到这有朋友可能会问,纯债基金如果持有信用评级低的债券,会不会风险很大?

其实大家也不用太过担心。

首先,一般市面上有点名气的纯债基金,都会选择持有信用评级比较高的债券,暴雷的可能性相对比较低。

其次,一只基金往往会同时持有一篮子债券,风险相对比较分散,就算持仓里有一两个债暴雷,对整只基金的影响也不大。

四、哪些人适合买纯债基金?

我认为至少需要满足以下两点:

一、手里有一笔3年内用不到的资金,不追求赚快钱,想要长期稳健的资产增值。

二、可以理性看待风险,可以做到不盲目追涨杀跌,能接受债市短期1%-3%的净值回撤。

如果你不符合上面两点,可以去看看课代表之前推荐过的活期+、盈米宝等产品,风险偏好会更低一些。

如果你都满足,请接着往下看吧!

五、纯债基金怎么选?

很多新手在选基金的时候,经常会犯的几个错误:

一、喜欢近期涨的好的基金,平台推荐什么买什么。

最终买到的产品可能短期业绩比较高,但收益不可持续。

二、搞不清楚基金持仓成分,买到含有可转债和权益资产的产品。

为了避雷,课代表帮大家总结了选择纯债基金的5个必看标准:

1、看历史收益:产品是否成立3年以上,历史总收益和各年度收益满意。

2、看最大回撤:查看成立以来最大回撤,尤其是2022年债市大跌时的回撤。

3、看资产成分:是否是纯债产品,有无可转债和权益资产。信用债和利率债比例如何。

4、看基金公司:公司的债券基金相比行业是否有优势,基金经理是否优秀。

5、看特殊情况:是否限购?有无封闭期?规模是否暴涨暴跌。

基本上按照以上五点选择,就能排除大多数不适合的产品。

课代表基于以上标准,选出了下面5款纯债基金,大家可以直接抄作业。

最后提醒一下大家:

纯债基金虽然风险比较低,但是短期还是有可能出现回撤。

大家如果要抄作业的话,一定要用定投的方式分批买入,体验会更好。

课代表建议大家可以先用3-6个月的时间定投,建一个底仓,然后再用工资持续买入。

纯债基金适合持有3年及以上,分散买入,会更安心。

六、在哪里买比较好?

市面上主流基金平台课代表曾经都用过,长期使用综合对比下来,课代表目前比较推荐「微众银行」和「且慢App」这两个。

✅如果你想多赚点平台的羊毛补贴,或者你是微众的老用户,平时经常在微众买理财,就选择微众。

微众的优势是平台补贴活动多,买同样的基金,可以多赚一点。

⬇️扫码可以领取新人礼包,多赚一点儿是一点儿。

这个月的新人奖励,是1000元,大家记得先扫码买活期+薅羊毛~

✅如果你只想专注于基金定投这一件事,不想被平台的营销所打扰,顺便学点实用的理财知识,就选择且慢。

且慢的优势是APP界面简洁,营销克制,主打陪伴式的基金定投,适合刚接触基金的小白。

⬇️扫码查看课代表在投的基金列表。

进入页面后,选择任意一款基金点击“详情”,然后按页面流程完成开户即可。

找不到要买的基金?不知道如何设置定投?请看:

最后的一点小提醒:

大家在扫码前往微众银行和且慢之后,一定要先把钱转入活期+或者盈米宝,然后用活期+和盈米宝定投纯债基金。

这样定投扣款前,也可以享受活期理财的收益。

新手不要梭哈,可以先用3-6个月的时间定投建仓,之后再用工资持续定投。

纯债基金适合3年及以上用不到的闲钱,短期急用的钱,可以放在活期+或者盈米宝。

⬇️更多基金攻略,欢迎关注👏

最新理财攻略,请添加微信号:zqkdbwx ( 攒钱课代表 )。

【限时福利!最低佣金开户!】

如何获得国资万0.8棉5的最低佣金开户机会?

开通方式 ①:添加攒钱课代表(微信号:zqkdbwx )回复【券商开户】;

开通方式 ②:关注公众号【攒钱课代表】或【存钱课代表】,回复 【 券商 】。

【牛市来了!限时最低佣金开户!】

加攒钱课代表极速开户,微信:zqkdbwx

更多的理财套路揭秘和防坑指南,请关注公众号「 攒钱课代表 」免费领取最新年化8%理财攻略。(彩蛋:关注公众号「 攒钱课代表 」后回复数字8.)

【重要通知】

如何获得高息存款开通资格?添加微信:攒钱课代表( zqkdbwx )、存钱课代表( luckytigera )回复【存款】获取;

如何获得高息存款开通资格?添加微信:攒钱课代表( zqkdbwx )回复【存款】获取;

⭐️以上理财干货已由公众号【攒钱课代表】 进行人工审核,确保真实有效,可放心浏览。