【开户必备】广发证券、银河证券、国泰海通证券等头部券商万0.6棉舞最低佣金开户,唯一低佣开户方式:添加微信号 zqkdbwx ,回复【开】。

这段时间银行理财和债券基金收益急跌,把很多理财新手跌懵了,持续下跌引发了踩踏行情,又进一步加重了理财的下跌。

课代表之前已经跟大家分享过,银行理财和债券基金的底层资产是债券,债券本身是借条,主要是收利息用的,这是债券最重要的安全垫,所以面对下跌不要恐慌,耐心持有即可,净值早晚都会回来。

课代表本人持有160万银行理财,并且还在坚持定投纯债基金,今天课代表分享一下持有逻辑和注意事项。

一、课代表持仓

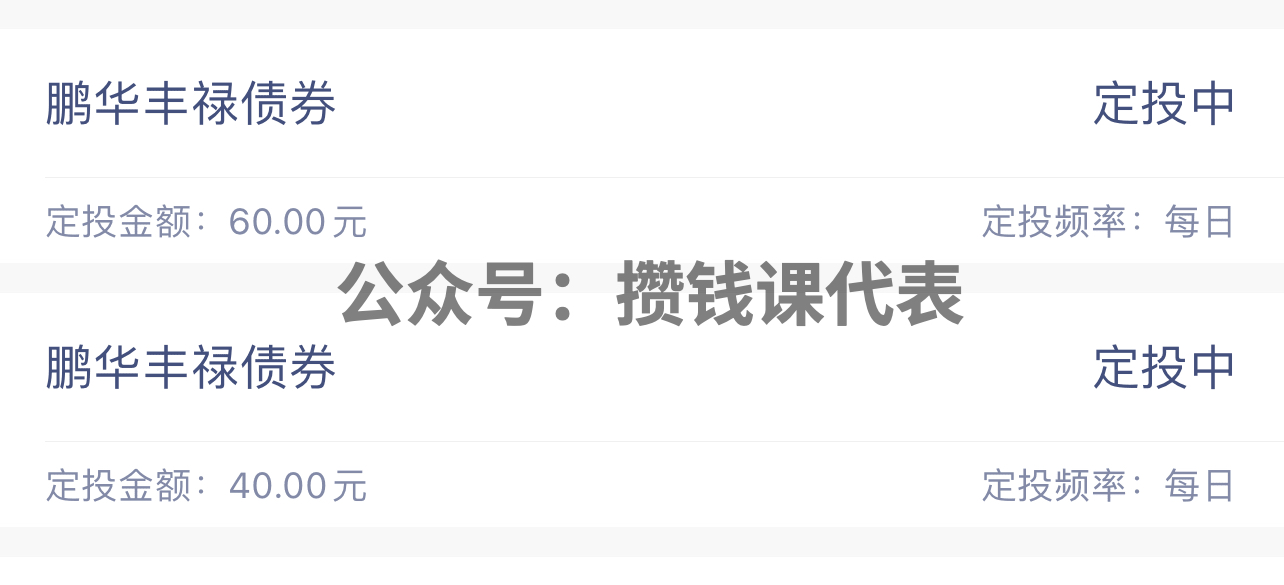

经常关注攒钱课代表的财神都知道,课代表坚定看多银行理财和债券基金,本人的持仓如下:

二、持仓说明

课代表买的银行理财,主要是锁定2年的产品,高端理财是锁定6个月,纯债基金是采用日定投的方式,因为鹏华丰禄每天限购100元,所以只能买这些。

课代表之所以买这种产品,因为买入之前已经考虑到,债券打底的产品,持有期一定有波动,加上课代表本人又韭又懒,所以选择封闭期长的产品,避免频繁调仓和跟随短期情绪操作。

估计有财神问,你可心真大,你不怕这些产品表现不如预期,到时候产品暴雷,亏到本金么?

课代表在买这些产品之前,已经研究过,确保这些产品符合“历史业绩优异+低内扣费率+底层资产优质”三个标准筛选的。

既然已经仔细筛选过,我觉着是可以信任产品和管理人。

如果持有期到了,真的债券市场暴雷了,债券违约了,那也就只能认赔杀出,不过这种情况发生的概率极低。

三、分析两款热门产品

接下来课代表以目前市面上风最大的两款产品,分析下银行理财和债券基金为什么相对安全,且不会无限亏损下去。

✅银行理财:杭银幸福99添益90天

首先我们看下杭银幸福99添益90天的持仓:

债券占比94.2%,公募基金及权益资产占比仅为0.2%,持仓还是稳健的。

具体到资产持仓明细:

除了第一个集合资金信托计划之外,主要是国债及政策性银行债。

政策性银行,是指国家开发银行、中国进出口银行、中国农业发展银行,均直属国务院领导。

政策性银行债是由政策性银行发的债,最常见的就是国家开发银行为给基建项目融资而发行的国开债。政策性银行债的信用等级与主权相同,可以理解为利息更高的国债。

这么看,是不是安心很多。

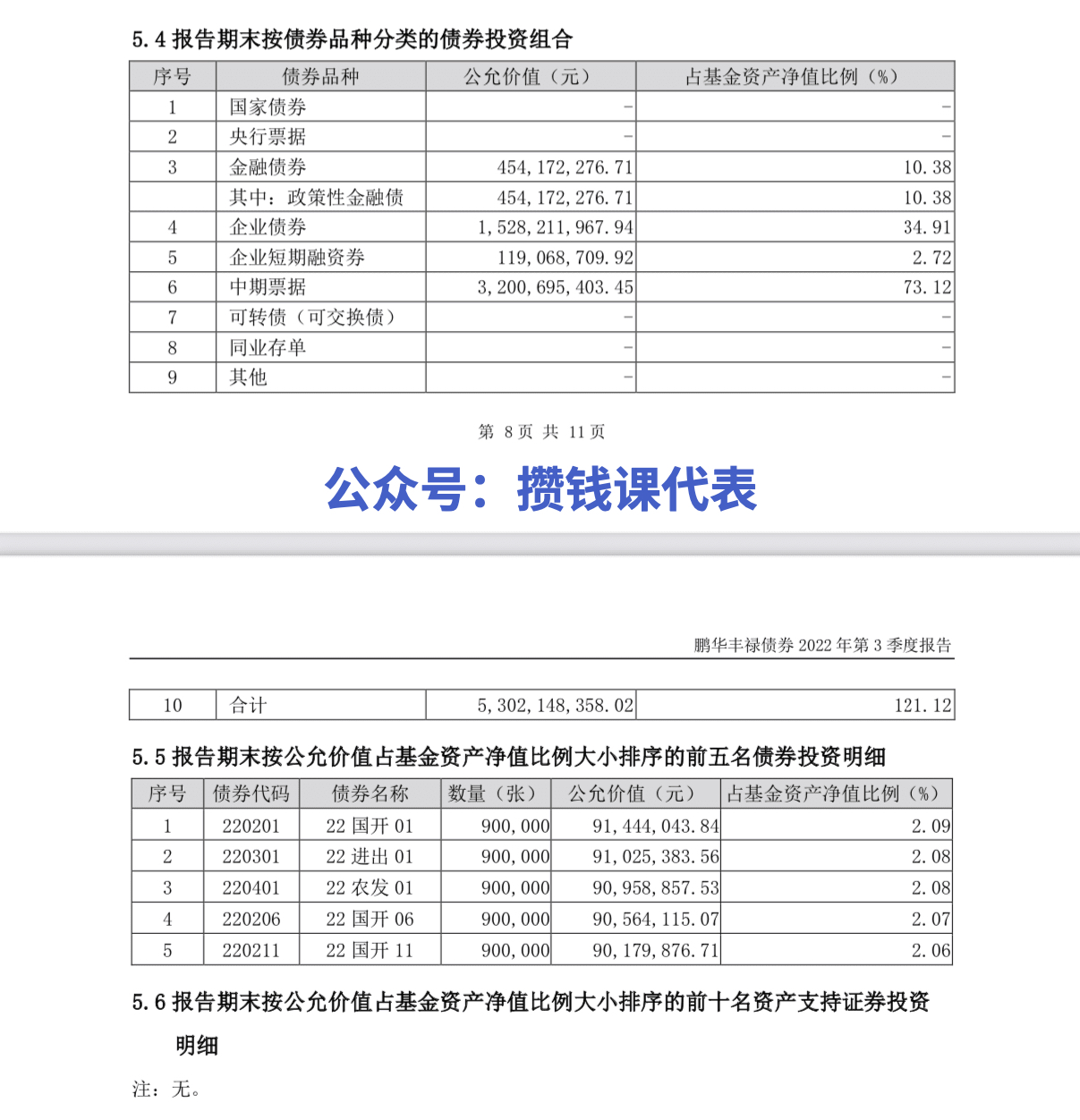

✅纯债基金:鹏华丰禄债券

鹏华丰禄的持仓以中期票据(73.12%)和企业债券(34.91%)为主。

具体到债券持仓,也是以国家开发银行、中国进出口银行、中国农业发展银行等政策性银行的债券为主,而且持仓也非常分散。

这两个产品历史收益表现优异,而且持仓也算稳健。

虽然市场不好,债券类资产无差别下跌,但是这两个产品本身并没有暴雷,随着时间推移,净值会慢慢修复。

这才是咱们持有的定心丸。

四、长期持有才能赚钱

债券本来有“借条”和“商品”两个属性。

作为借条的债券,在发行时已经确定了利息,并不会随着市场波动。

而债券又可以在公开市场交易,所以债券价格存在波动。

如果你短期持有,债券价格会影响你的收益率。但是如果把时间拉长看,债券的价格主要还是取决于票面利息。

只要发债机构没有暴雷,债券到期,需要付息还本,这个是非常确定的,也是咱们买债券打底产品的最大底气。

所以如果是闲钱理财,并不需要太担心本金亏损的问题。

对于咱们普通人,耐心持有比追涨杀跌更容易赚到钱。

千金难买早知道。

短期市场波动无法预测,但是长期的确定性收益还是值得期待的。

五、一个好消息

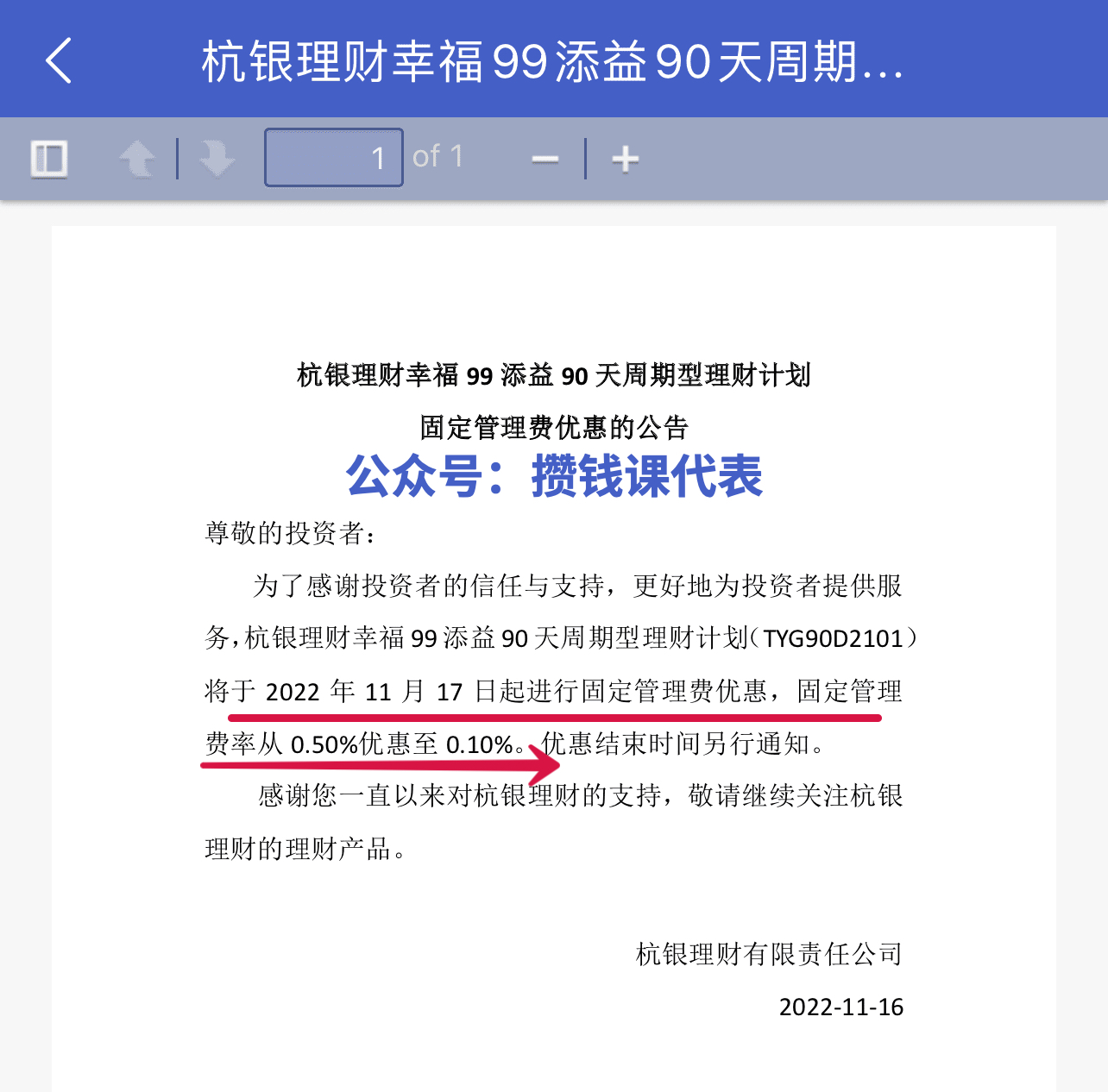

很多财神持有杭银幸福99添益90天,这款产品最近的波动确实很大,不过课代表发现,管理人已经在11月16日拿出了诚意:

固定管理费已经从0.5%砍到了0.1%。

这点还是值得点赞的,降低内扣费率,有助于提升投资人的收益,算是管理人与投资人共体时艰的表现。

六、要不要赎回

这波下跌,最难受的应该是近期梭哈的财神。

课代表收到了很多咨询,特别是很多来自知乎的财神,说自己并没有债券投资的知识,看到债券产品低风险高收益,把全部身家梭哈了。

其实这里有三个问题:

1、没有资产配置:这个世界上没有一种资产是值得你拿全部身家买入的,课代表一直都建议大家银行存款:银行存款=1:1去配置,并且拿一些钱去定投沪深300指数基金,获取超额收益。

2、买了不熟悉的资产:如果你完全没有债券的基础知识,只是单纯因为之前收益高买入,面对收益波动,很容易“信仰坍塌”,盲目赎回。

3、没有分散买入:对于净值型的产品,应该分批买入,比如债券基金就很适合定投。

如果你本人完全不能承受净值波动,可以考虑减少持仓。

但是不要全部赎回,每个产品可以留100元的份额作为观察仓。

过段时间看看,这个产品能不能涨回来,收益如何。

七、如何理解低风险和固定收益

这次的暴跌,可能会帮助大家更好的理解“低风险”和“固定收益”:

低风险不是无风险,短期的市场波动,可能会造成本金浮亏,只能靠拉长时间,把收益赚回来。

固定收益产品,不是说这个产品跟存款一样,每天利息涨一点,而是说这几个产品主要投资的是票面利息固定的债券产品,只要发债方不暴雷,一定可以拿回本金和利息。

但是因为债券本身可以公开交易的特性,债券价格会波动,所以短期持有,收益一样是不确定的。

有财神经过这次事件,对银行理财和债券基金灰心了,说不想再理财了。

我觉着有两点:

1、如何不被淋雨呢,不去户外就可以。但是你会因为有可能淋雨,不出门么?同理,你会因为理财有短期波动,放弃多元的资产配置么?

2、现在这个社会并不是现金为王,也有可能是“现金为亡”。与其让钱贬值,不如在自己风险承受能力的范围内,努力精进自己的投资技能。

很多自媒体说,理财早晚都会暴雷,不要理财了,快赎回。

但是我想问,不多元配置,应该买什么呢?如何让自己的钱增值?

以债券打底的资产,虽然短期有波动,但是长期看,通过合理的配置,依旧是一种不错的低风险理财方式。

如果大家有问题可以留言~

↓更多理财攻略,请关注:

最新理财攻略,请添加微信号:zqkdbwx ( 攒钱课代表 )。

【限时福利!最低佣金开户!】

如何获得国资万0.8棉5的最低佣金开户机会?

开通方式 ①:添加攒钱课代表(微信号:zqkdbwx )回复【券商开户】;

开通方式 ②:关注公众号【攒钱课代表】或【存钱课代表】,回复 【 券商 】。

【牛市来了!限时最低佣金开户!】

加攒钱课代表极速开户,微信:zqkdbwx

更多的理财套路揭秘和防坑指南,请关注公众号「 攒钱课代表 」免费领取最新年化8%理财攻略。(彩蛋:关注公众号「 攒钱课代表 」后回复数字8.)

【重要通知】

如何获得高息存款开通资格?添加微信:攒钱课代表( zqkdbwx )、存钱课代表( luckytigera )回复【存款】获取;

如何获得高息存款开通资格?添加微信:攒钱课代表( zqkdbwx )回复【存款】获取;

⭐️以上理财干货已由公众号【攒钱课代表】 进行人工审核,确保真实有效,可放心浏览。