【开户必备】广发证券、银河证券、国泰海通证券等头部券商万0.6棉舞最低佣金开户,唯一低佣开户方式:添加微信号 zqkdbwx ,回复【开】。

熟悉课代表的财神都知道,课代表本人是非常相信保险的抵抗风险作用,自己每年买的保险也有好几份,但是课代表从来不用保险进行理财。

最近挺多财神问,很多理财博主天天推广增额终身寿险,说可以锁定3.5%利率,并且可以用来理财。咱们干嘛还费劲学习理财知识,直接梭哈保险不香么?今天咱们就以增额终身寿险为例,聊一聊保险理财的坑在哪。

一、保险很“安全”

一提到长期保险,很多财神的第一个担心就是,理财博主推广的保险,大多是不知名的小保险公司出的,这些保险公司会不会像某些村镇银行一样暴雷呢。

其实这个大家反而不必担心,因为咱们国家的保险机制是非常完善的,只要是正规合法经营的保险公司,即便是真的经营出现问题,最后一定会有兜底,保证保单刚兑。只要是合同赋予你的权利,都不会少。

说到这里,很多财神可能会说,如果保单一定可以刚兑,那么增额终身寿险就太牛逼了,在利率下行的今天,可以终生锁定3.5%的收益率,长期看,这简直就是无风险高收益的保本产品了。

咱们之前经常聊理财的“不可能三角”,世界上没有任何一种理财方式,可以同时满足安全,高收益和流动性好。

如果你认为3.5%是长期高收益的话,增额终身寿险确实同时满足了安全和高收益的特性。

但以理财的角度看,它的问题,其实出在流动性上。

二、流动性严重不足

很多财神在买保险之前,想的是,每年交一笔钱,等保险按照3.5%的收益率跑起来,中间如果要用钱,就用加减保来操作。

但事实可能跟你想的不一样:市面上绝大多数的增额终身寿险,都存在流动性严重不足的问题。

✅回本周期长,一般要6-8年回本

一款增额终身寿险,只要你投保并且过了犹豫期,如果你前几年需要用钱,不仅没有一分钱的利息,而且必须承担重大的本金损失。

具体你损失多少钱,可以保险对应的“现金价值”。

所谓现金价值,就是如果你中途要退保,实际能拿到的钱。

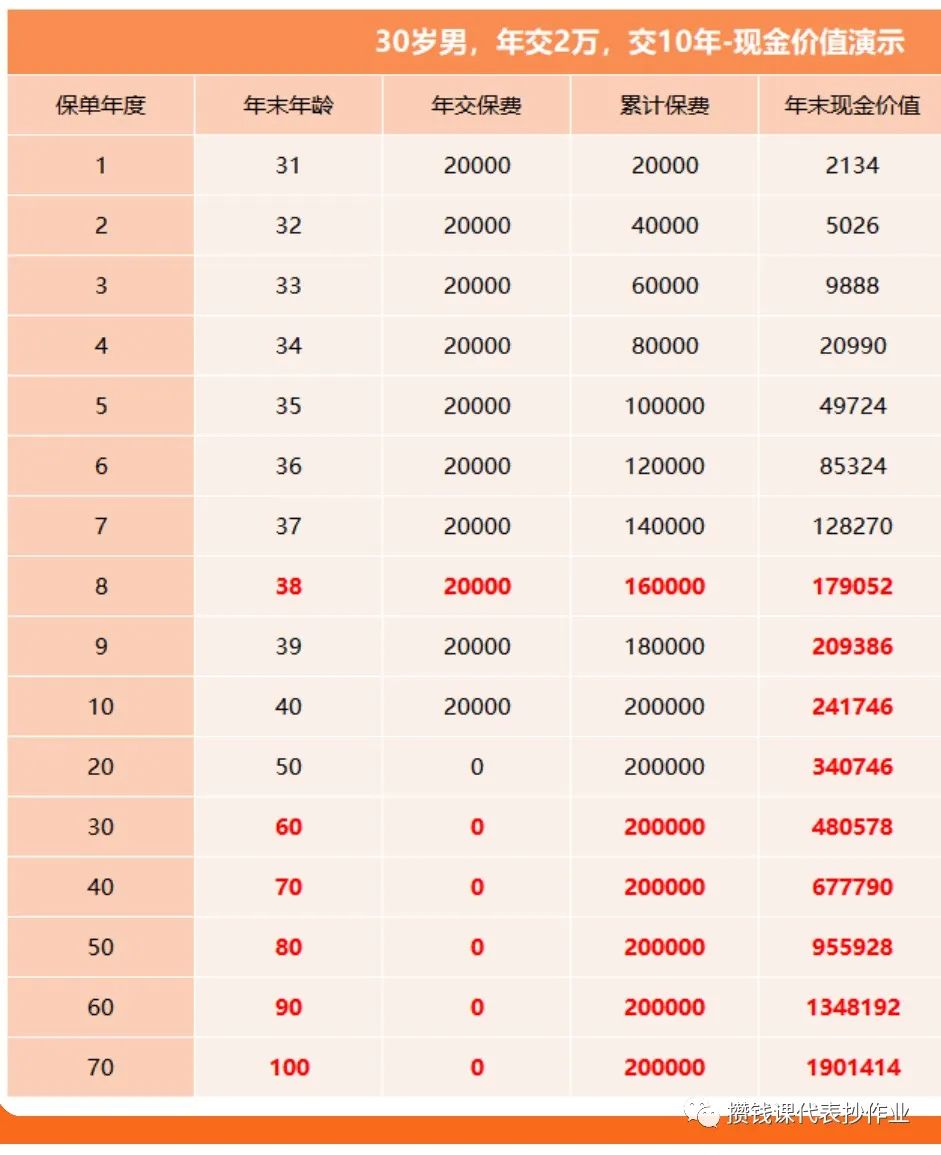

课代表找了一款网红产品的保费和现金价值表格:

咱们可以看出,第一年交2万,如果第一年退保,只能拿回2134元,到第8年退保,才能回本。

也许你会说,我就是长期投资,8年回本没有问题,我看中的是8年后的持续3.5%,这时候就有了第二个问题:

✅用钱不灵活,加减保写不进合同里

这其实才是增额终身寿险最大的坑。

举个例子,你买入100万的保险,过了10年,现金价值已经按照3.5%开始复利,这时候你急需用50万现金,你会怎么办?

买保险之前,保险销售会跟你说,我们这款加减保超级灵活,你直接减保50万就可以啦,剩下的钱还是可以继续复利增值。

但是,很多网红产品,加减保并没有写进合同里,只是销售的口头承诺或者推广文章的描述。凡是写不进合同里面的东西,都没有保障。

在你投保后,保险公司可以单方面修改加减保的细则,如果保险公司单方面取消了加减保,你就很被动了。

这时候你有三条路可以走:

✅全额退保:相当于你直接跟保险公司一刀两断,拿回所有的现金价值。前面说了,绝大多数增额终身寿险回本非常慢,如果你在前期退保,不仅没有收益,也会损失本金。如果你已经进入了3.5%的收益期,这时候退保,虽然收益率看着不错,但是你前面已经损失了长达6-8年的流动性,并且退保后,这笔钱也没有3.5%的收益率了。

✅减保:很多收益高的增额终身寿险,加减保并没有明确写在合同里面,等你想申请减保的时候,发现保险公司已经修改了减保细则,造成你能减保出来的金额减少,甚至不能减保,已经满足不了你的流动性需求。

✅保单贷款:很多财神会说,保险公司有保单贷款服务,我可以保单抵押贷款出来,可能还不上征信,岂不是美滋滋。

这里又有一个新的坑,你的3.5%收益率是锁死的,但是保单贷款的利率,保险公司可以随时调整。很大概率等你用钱的时候,你会发现,你的保单3.5%收益,贷款利率是5.5%,相当于你要多付利息给保险公司。而且保单贷款对于贷款金额和时间都有要求。举个例子,很多增额终身寿险可以贷出现金价值的70%,最长可以贷6个月。6个月之后,你需要支付本金和利息,再次申请。

三、课代表的提醒

增额终身寿险的持续爆红,其实反映了很多问题,课代表说几个自己的感想:

✅保险,是用来抵抗风险的,不是用来投资理财的。如果你自己也知道未来利率下行,你觉着保险公司去哪给你保证3.5%的收益率呢?两种情况:

1、保险公司的投资能力特别牛,堪比巴菲特。你交给他100元,他能保证永远无风险年化3.5%;

2、保险公司达不到这么高的收益率,这里面是不是隐藏了更多的未知风险,比如咱们前面提到的,修改减保细则,牺牲流动性,用时间换收益。

✅理财博主为什么喜欢推保险产品呢,因为这种理财型保险,对于博主来说,无风险收益高。反正你至少要6-8年后才会回本,中间大概率也不会退保(因为前期退保有重大损失。)

而理财型保险的佣金高的吓人,以1款10年期,每年缴费1万的理财型保险来说,推广者可以拿到7000-8000元的佣金。

这会你知道为啥第一年退保现金损失特别大了吧,因为你的保费,都被当成佣金发出去了,保险公司怎么可能再退给你。

同样,理财型保险的推广渠道费这么贵,你觉着保险公司得多牛逼才能把长期收益率做到3.5%?

四、如果一定要买理财保险

很多财神可能说,我就是想用保险理财,我愿意为了3.5%收益率牺牲流动性,课代表跟你几点建议:

1、仔细看合同,一切以合同为准

销售给你的任何承诺,只要写不进合同里,都可以当成是放💨。

你想想,一个合同保终生,保险销售流动性那么强,等你遇到问题了,说不定销售都找不到了。博主推广文章也早删除了。

你只能拿着合同去找保险公司。

2、学会算真实收益率

如果你买这种理财保险,最该关注的,就是「现金价值」,用合同中的现金价值去算IRR内部收益率。

一般热门产品,网上都能搜到现金价值和IRR收益率,不想算的话就自己去搜。

3、充分考虑流动性需求

前面说了很多关于理财型保险的流动性问题,建议大家买之前仔细思考下。

五、保险归保险,理财归理财

保险在本质上是一个好东西,小钱去抵御未来可能发生的重大损失,是真正的雪中送炭。所以课代表建议大家还是配齐定期寿险、意外险、重疾险和医疗险。加起来一年花个几千块,保障平安。

理财的事情,一定要仔细思考。世界上没有无风险,高收益和流动性好的产品。如果一味相信销售话术,等到真的需要用钱,就会发现非常被动。

最新理财攻略,请添加微信号:zqkdbwx ( 攒钱课代表 )。

【限时福利!最低佣金开户!】

如何获得国资万0.8棉5的最低佣金开户机会?

开通方式 ①:添加攒钱课代表(微信号:zqkdbwx )回复【券商开户】;

开通方式 ②:关注公众号【攒钱课代表】或【存钱课代表】,回复 【 券商 】。

【牛市来了!限时最低佣金开户!】

加攒钱课代表极速开户,微信:zqkdbwx

更多的理财套路揭秘和防坑指南,请关注公众号「 攒钱课代表 」免费领取最新年化8%理财攻略。(彩蛋:关注公众号「 攒钱课代表 」后回复数字8.)

【重要通知】

如何获得高息存款开通资格?添加微信:攒钱课代表( zqkdbwx )、存钱课代表( dykhzs )回复【存款】获取;

如何获得高息存款开通资格?添加微信:攒钱课代表( zqkdbwx )回复【存款】获取;

⭐️以上理财干货已由公众号【攒钱课代表】 进行人工审核,确保真实有效,可放心浏览。